មិនមានទិន្នន័យត្រូវបានដាក់បញ្ចូលក្នុង បណ្តឹងតវ៉ារបស់អ្នកជាប់ពន្ធ

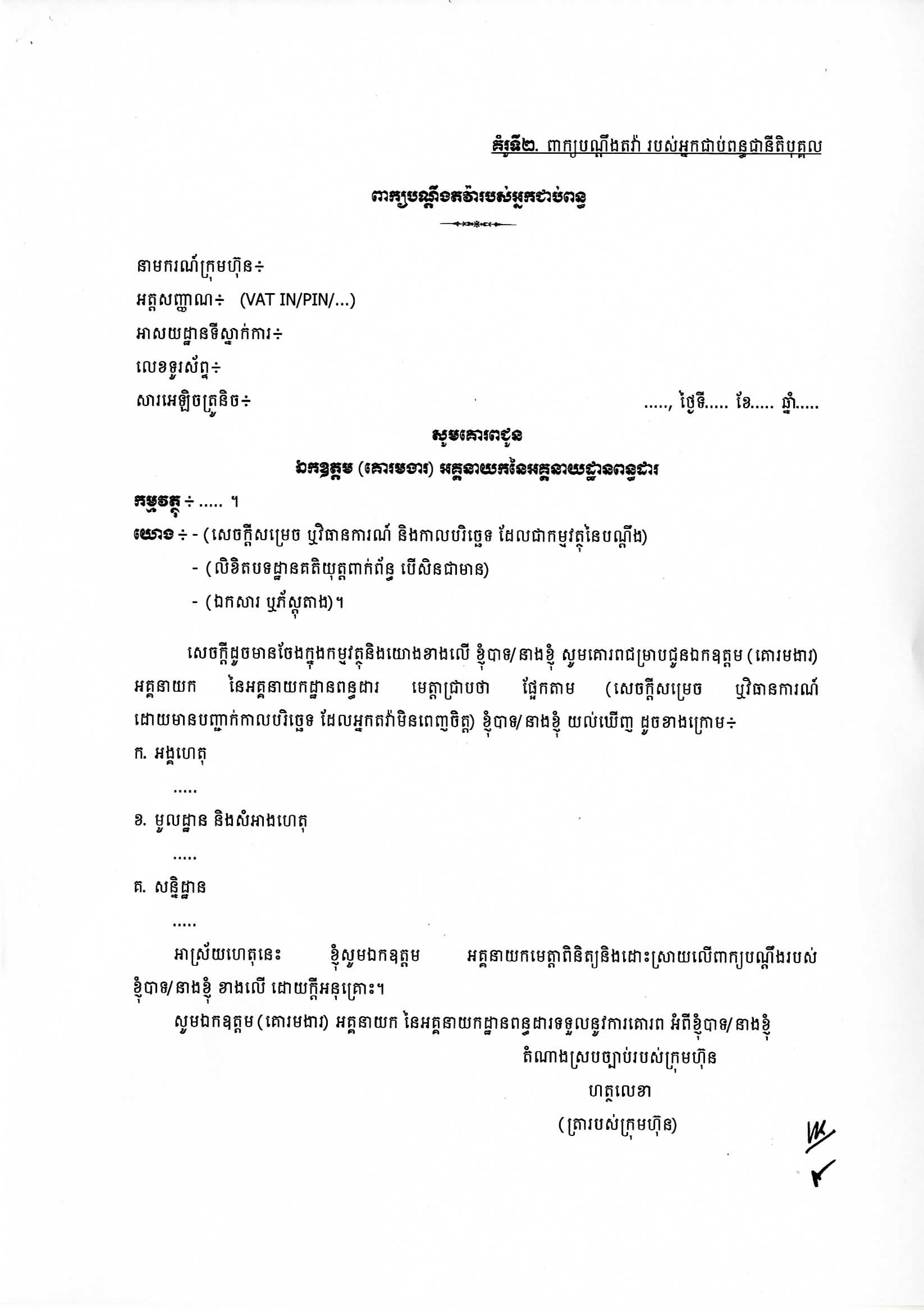

បណ្តឹងតវ៉ារបស់អ្នកជាប់ពន្ធ

បណ្តឹងតវ៉ារបស់អ្នកជាប់ពន្ធ

បណ្តឹងតវ៉ារបស់អ្នកជាប់ពន្ធ ត្រូវបានធ្វើឡើងតាមរយៈការអនុវត្តសិទ្ធិរបស់អ្នកជាប់ពន្ធ ឬភ្នាក់ងារកាត់ទុក (អ្នកតវ៉ា) ចំពោះការកំណត់ពន្ធ ការកំណត់ពន្ធឡើងវិញ ការទារបំណុលពន្ធ សេចក្តីសម្រេច ឬវិធានការផ្សេងៗ របស់អគ្គនាយកដ្ឋានពន្ធដារ ផ្អែកតាមសេចក្តីណែនាំលេខ ៧៣៧៥ ចុះថ្ងៃទី០៤ ខែឧសភា ឆ្នាំ២០១៧ ស្តីពីសិទ្ធិ និងកាតព្វកិច្ចរបស់អ្នកជាប់ពន្ធ ឬភ្នាក់ងារកាត់ទុក នៅក្នុងការដោះស្រាយបណ្តឹងតវ៉ាពន្ធដារ នៅអគ្គនាយកដ្ឋានពន្ធដារ របស់អគ្គនាយកដ្ឋានពន្ធដារ។

អ្នកជាប់ពន្ធ ឬភ្នាក់ងារកាត់ទុក ដែលមិនពេញចិត្តចំពោះ ការកំណត់ពន្ធ ការកំណត់ពន្ធឡើងវិញ ការទារបំណុលពន្ធ សេចក្តីសម្រេច និងវិធានការផ្សេងៗ ដែលចេញដោយអគ្គនាយកដ្ឋានពន្ធដារ មានសិទ្ធិដាក់ពាក្យបណ្តឹងតវ៉ាទៅអគ្គនាយកដ្ឋាននៃអគ្គនាយកដ្ឋានពន្ធដារ ដើម្បីស្នើសុំកែប្រែនូវចំណែកណាមួយ ឬទាំងស្រុងនូវសេចក្តីសម្រេចរបស់អគ្គនាយកដ្ឋានពន្ធដារ។ សិទ្ធិតវ៉ានេះ ត្រូវកម្រិតព្រំដែន ត្រឹមដើមហេតុ ឬព័ត៌មានផ្សេងទៀត ដែលមាននៅក្នុងការកំណត់ពន្ធការកំណត់ពន្ធឡើងវិញ សេចក្តីសម្រេច ឬវិធានការផ្សេងៗ ឬនីតិវិធីប្រមូលពន្ធរបស់រដ្ឋបាលសារពើរពន្ធប៉ុណ្ណោះ។

- ច្បាប់ស្តីពីសារពើពន្ធ ២០២៣

- អនុក្រឹត្យលេខ ០៣ ចុះថ្ងៃទី០៦ ខែមករា ឆ្នាំ២០១៦ ស្តីពីការរៀបចំនិងការប្រព្រឹត្តទៅនៃគណៈកម្មកការដោះស្រាយវិវាទសារពើពន្ធ

- ប្រកាសលេខ ១៤៧០ សហវ.ប្រក ចុះថ្ងៃទី០៦ ខែវិច្ឆិកា ឆ្នាំ២០១៥ ស្តីពីវិធាន និងនីតិវិធីនៃការដោះស្រាយបណ្តឹងតវ៉ាពន្ធដារនៅអគ្គនាយកដ្ឋានពន្ធដារនៃក្រសួងសេងដ្ឋកិច្ច និងហិរញ្ញវត្ថុ

- សេចក្តីណែនាំលេខ ៧៣៧៥ ចុះថ្ងៃទី០៤ ខែឧសភា ឆ្នាំ២០១៧ ស្តីពីសិទ្ធិ និងកាតព្វកិច្ចរបស់អ្នកជាប់ពន្ធ ឬភ្នាក់ងារកាត់ទុក នៅក្នុងការដោះស្រាយបណ្តឹងតវ៉ាពន្ធដារ នៅអគ្គនាយកដ្ឋានពន្ធដារ របស់អគ្គនាយកដ្ឋានពន្ធដារ

មិនមានទិន្នន័យត្រូវបានដាក់បញ្ចូលក្នុង បណ្តឹងតវ៉ារបស់អ្នកជាប់ពន្ធ